こんにちは、とりです(・∀・)

一条工務店のお客さん限定の「一条住宅ローン i-flat」で借換え手続を始めた我が家。

一条住宅ローンの方に電話でヒアリングを受けたあと、「いま借換えするとどれくらい得するか」のシミュレーション結果が送られてきました。

しかし、そのシミュレーションには団信費用の総額が含まれていませんでした。

団信をつける場合、フラット35の機構団信はなかなかの高額です。

その金額も含めて計算しないと、本当のメリットがわからないですよね(・∀・)

という訳で、今日は住宅ローン借換えのシミュレーションを正しく理解する方法をご紹介します(・ω・)/

フラット35に借換えするのに一番お得は金融機関については、こちらの記事に書いています。

※ちなみに今回は主に、金融機関の住宅ローン⇒フラット35への借換えを前提にしています。

シミュレーションと書類が届くまでの日数

住宅ローンの金利は、いつまた上昇するかわかりません。

なるべく早く手続きを進めたいですよね。

一条の営業さんに「i-flatで借り換えたいです!」と連絡すると、次の営業日に一条住宅ローンの方が電話をくださいました。

(ちなみに、営業さんと一条住宅ローンさんはお休みの曜日が違うので、双方やりとりできるのは多分週3日ぐらいです)

月曜日に電話をいただいて、書類が届いたのは金曜日でした。

うちは北海道なので、本社のある静岡に近い方はもっと早く届くかと思います。

ちなみに「ネコポス」で届きました。

営業さんに借換えについて問い合わせてから書類到着まで、ちょうど1週間でしたね。

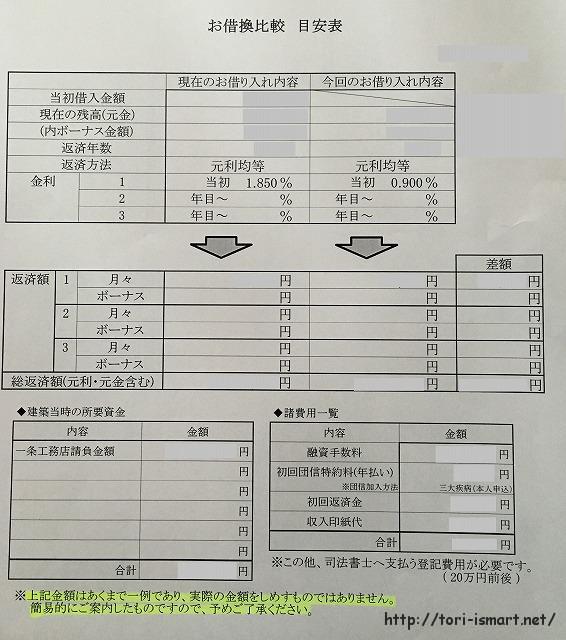

i-flatの借換えシミュレーション結果

i-flatの借換えシミュレーションは、以下のような情報が記載されていました。

これを見るとまず、月々いくら減るか・トータルではいくら減るかがわかります(・∀・)

その他に必要な諸費用も書いてありますね。

諸費用の意味合いの違い

ここに記載されている諸費用って、借換えメリットを計算する上での諸費用とは違う項目も含まれています。

恐らくこれは、借換え手続時に現金として必要な費用という意味合いかと思います。

借換えメリットを計算する上での諸費用は、以下の3つでしょうか。

- 融資手数料(融資額 × 0.432%)

- 収入印紙代(20,200円)

- 司法書士へ支払う登記費用(20万円前後)

そして、ここに書いていないけれど必要な諸費用もあります。

- 現在借りている銀行への一括繰上返済手数料

- 住民票等の取得費用

そしてそして、一番肝心なのは、機構団信の保険料はトータルでいくらになるのかということです!

うちは現在、金利に0.1%上乗せで八大疾病付きの団信に加入しています。

それをふまえて1.85%としているので、団信の費用はとりあえずゼロとして考えます。

一方、借換え先のフラット35は、団信の費用は金利に含まれていませんし、この書類上では「年払いの最初の1年分」しか記載されていません。

しかし、実際には2年目以降も払い続けるため、それがトータルでいくらになるのかを調べた上で計算しないと、正しいメリットはわからないのです。

例えば、シミュレーションの総返済額の差額に「-300万円」と書かれていたとします。

そこから、右下に書いてある諸費用一覧の合計金額を引いたのが借換えメリット、という訳ではないのでご注意ください(・ω・)/

機構団信の費用(年額&総額)は、こちらで調べることができます(・∀・)

http://www.flat35.com/simulation_danshin/index.php

正しいメリットは、下記の「A – B」となります(・∀・)ノ

B. 借換えにより発生する諸費用

- 機構団信の費用の総額

- 融資手数料

- 収入印紙代

- 住民票等の取得料

- 司法書士へ支払う登記費用

- 現在の銀行へ支払う一括返済手数料

この他、現在の銀行へ支払った保証料が一部返金になります。

ちなみに、フラットからフラットへ借換えの場合は、一括返済手数料はかからないようです。

保証料は元々払っていないので、返金はありません。

団信はどうなのでしょう…現在フラットじゃないのでよくわかりませんが、変わらないのかな??

費用については、優良住宅ローンで借換えされたneronaさんのブログも参考にさせていただきました。

http://icube2011.doorblog.jp/refinancing20160519

諸費用分もローンに上乗せ可能

住宅ローンの借換えは、原則として現在のローン残高の金額&残年数となります。

多く借りたりとか、返済期間を引き延ばすことはできません(^o^;

ただ、先ほどのシミュレーションに記載されている「諸費用一覧」の合計金額については、上乗せして借りることもできるそうです(・∀・)

手持ち資金が少ないけど借換えしたい!という方には良いかもしれませんね。

我が家の場合は、「残高のみ」と「諸費用込み」の2パターンのシミュレーションを作っていただきました。

まぁ…その諸費用分を上乗せして借りると、総返済額を比較した時にかなりもったいないことになるので、我が家はとりあえず「残高のみ」の金額を借り換えることにします。

注:諸費用分上乗せして借入すると、住宅ローン控除でややこしいことになるそうです!

詳しくはneronaさんのブログをご覧ください。

http://icube2011.doorblog.jp/refinancing20160519

本当はいくらか自己資金を投入して、キリの良い数字で借り換えたかったのですが、あれこれ考えるのが面倒になっちゃいました(^o^;

フラット35の場合、繰上返済手数料が無料だそうですので、借換え手続きが終わったあとに繰上返済を検討したいと思います。

ただ、本当は先に借入額を減らしておいた方が、融資手数料や登録免許税が節約できるのですよね。。。

失敗したorz

ついさっき、先ほどのneronaさんの記事を読んで気づきました(汗)

団信に加入しない場合は?

ここまで「借換えシミュレーションは、団信の総額も含めないと正しいメリットがわからないよ!」ということを書いてきましたが、団信に加入しない場合はどうでしょうか。

団信に加入しない代わりに別の保険に入るという場合は、やはりその保険料も考慮する必要がありますね。

貯蓄性のある保険にすると、計算がややこしくなりますが(;´▽`A“

フラット35は団信に加入しなくても借りることができますが、もしもの時への備えを何もしないのは危険です。

こちらの記事もご参考になればと思います(・ω・)/

さて我が家、住宅ローンの申込書類が完成し、送付しました。

団信の審査がかなり微妙ですが、どうなることやらです(汗)

i-flatの申し込みに必要な書類や、申し込み書類の書き方については、また別の記事でご紹介します(^o^)

住宅ローンに関する他の記事はこちら☆

免責事項

住宅ローンの借換えについて、なるべく間違いのないように書いていますが、何か見落としていることや勘違いなどがあるかもしれませんので、ご注意ください。

何か間違いがありましたら、ご指摘いただけると助かりますm(_ _)m

続きはこちら☆

1つ前の記事はこちら☆

コメント

コメント一覧 (2件)

こんにちは、コスケです( ̄▽ ̄)

なるほど、団信の費用も考えなきゃいけないのですね。

今回の記事をみて、私も一度シミュレーションお願いしてみようかなぁなんて思っています。

うちの場合フラットからフラットになるので、手数料などはかからなそうですね。

確実に支払総額は減ると思いますが、いくら減るのかが問題ですよね。

正直期間通して10万20万お得なくらいじゃ、面倒くさいのでやりたくないですからね・・・

100万以上お得なら・・・考えたいです(=゚ω゚)

それにしても登記費用って・・・またかかるんですかε-(´∀`; )

しかも20万も(ノД`)

コスケさん、コメントありがとうございます☆

既にフラットの団信に入っている場合は、どういう扱いになるのでしょうかねぇ。

フラットからフラットなら、一括返済の手数料はかからなそうですね(^o^)

登記費用高いですよね~o(TωT )

抵当権を移さないといけないですからね。。。

とりも、ようやく100万円以上のメリットが出る金利になったので、重い腰を上げたという感じです(;´▽`A“

数十万くらいだったら、ちょっと繰上返済するだけでカバーできちゃう金額ですもんね。

でも来月急に金利が上がったらどうしよう(汗)

そもそも団信がかなり怪しいので、借換えできませんでした!というオチが待っていそうです(x_x;)